مراحل ثبت هلدینگ و مدارک مورد نیاز

ثبت هلدینگ به عنوان مجموعهای از شرکتها و واحدهای تجاری که تحت مدیریت یک شرکت مادر فعالیت میکنند، نقش مهمی در اقتصاد جهانی ایفا میکنند. این شرکتها با تمرکز بر تنوعبخشی به فعالیتها و سرمایهگذاریها، ریسکهای تجاری را کاهش داده و فرصتهای جدیدی را برای رشد و توسعه ایجاد میکنند. هلدینگها معمولاً در صنایع مختلفی از جمله مالی، فناوری، تولید، خدمات و انرژی فعالیت میکنند و با بهرهگیری از تخصصها و منابع مختلف، به بهبود عملکرد و افزایش سودآوری شرکتهای زیرمجموعه کمک میکنند.

چشمانداز هلدینگها معمولاً بر اساس اهداف بلندمدت و استراتژیهای کلان تعیین میشود. این چشمانداز شامل توسعه پایدار، افزایش سهم بازار، بهبود کیفیت محصولات و خدمات، و ایجاد ارزش افزوده برای سهامداران و مشتریان است. هلدینگها با تدوین برنامههای استراتژیک و اجرای پروژههای نوآورانه، به دنبال تحقق این اهداف هستند و از طریق مدیریت کارآمد و بهرهوری بالا، به رشد و توسعه پایدار دست مییابند.

برای ثبت یک هلدینگ، ابتدا باید شرکت مادر را تأسیس کرد. این شرکت باید دارای ساختار حقوقی مناسب و سرمایه کافی باشد. سپس باید شرکتهای زیرمجموعه را شناسایی و ثبت کرد. این شرکتها میتوانند در صنایع مختلف فعالیت کنند و باید دارای مجوزهای لازم برای فعالیتهای خود باشند. پس از ثبت شرکتهای زیرمجموعه، باید ساختار مدیریتی هلدینگ را تعیین و مدیران و کارشناسان مورد نیاز را استخدام کرد. همچنین باید برنامههای استراتژیک و عملیاتی هلدینگ را تدوین و اجرا کرد تا به اهداف تعیین شده دست یافت.

هلدینگها با بهرهگیری از مدیریت کارآمد و استراتژیهای مناسب، میتوانند به رشد و توسعه پایدار دست یابند و نقش مهمی در اقتصاد جهانی ایفا کنند.

انواع هلدینگ

هلدینگها به انواع مختلفی تقسیم میشوند که هر کدام ویژگیها و اهداف خاص خود را دارند. در زیر به برخی از انواع هلدینگها اشاره میکنم:

- هلدینگهای مالی: این نوع هلدینگها به سرمایهگذاری در شرکتهای مختلف و مدیریت داراییها و سرمایهها میپردازند. هدف اصلی آنها افزایش سودآوری و کاهش ریسکهای مالی است.

- هلدینگهای صنعتی: این هلدینگها در صنایع مختلفی مانند تولید، ساخت و ساز، انرژی و فناوری فعالیت میکنند. هدف آنها بهبود عملکرد و افزایش بهرهوری شرکتهای زیرمجموعه است.

- هلدینگهای خدماتی: این نوع هلدینگها در بخشهای خدماتی مانند بانکداری، بیمه، حمل و نقل و گردشگری فعالیت میکنند. هدف آنها ارائه خدمات با کیفیت و افزایش رضایت مشتریان است.

- هلدینگهای تجاری: این هلدینگها به تجارت و بازرگانی در سطح ملی و بینالمللی میپردازند. هدف آنها توسعه بازارها و افزایش سهم بازار است.

- هلدینگهای سرمایهگذاری: این نوع هلدینگها به سرمایهگذاری در پروژههای مختلف و مدیریت پورتفولیوهای سرمایهگذاری میپردازند. هدف آنها افزایش بازدهی سرمایهگذاریها و کاهش ریسکهای مرتبط است.

هر کدام از این هلدینگها با توجه به اهداف و استراتژیهای خود، نقش مهمی در اقتصاد و توسعه کسب و کارها ایفا میکنند.

کاربردهای هلدینگ

هلدینگها کاربردهای متنوعی دارند که در زیر به برخی از آنها اشاره میکنم:

- مدیریت سرمایهگذاری: هلدینگها میتوانند سرمایهگذاریهای مختلف را مدیریت کنند و با تنوعبخشی به پورتفولیو، ریسکها را کاهش دهند و بازدهی سرمایهگذاریها را افزایش دهند.

- توسعه کسب و کار: هلدینگها میتوانند به توسعه کسب و کارهای جدید و ورود به بازارهای جدید کمک کنند. این امر میتواند از طریق خرید شرکتهای جدید یا ایجاد واحدهای تجاری جدید صورت گیرد.

- بهبود عملکرد: هلدینگها میتوانند با ارائه منابع و تخصصهای مختلف به شرکتهای زیرمجموعه، به بهبود عملکرد و افزایش بهرهوری آنها کمک کنند.

- مدیریت ریسک: هلدینگها میتوانند با تنوعبخشی به فعالیتها و سرمایهگذاریها، ریسکهای تجاری را کاهش دهند و از تأثیرات منفی نوسانات بازار جلوگیری کنند.

- ایجاد ارزش افزوده: هلدینگها میتوانند با بهرهگیری از تخصصها و منابع مختلف، ارزش افزوده برای سهامداران و مشتریان ایجاد کنند و به رشد و توسعه پایدار دست یابند.

- تأمین مالی: هلدینگها میتوانند به تأمین مالی پروژههای مختلف و جذب سرمایهگذاران کمک کنند. این امر میتواند از طریق انتشار سهام یا اوراق قرضه صورت گیرد.

- مدیریت منابع انسانی: هلدینگها میتوانند با ارائه برنامههای آموزشی و توسعهای، به بهبود مهارتها و توانمندیهای کارکنان کمک کنند و نیروی انسانی کارآمدتری را ایجاد کنند.

این کاربردها نشاندهنده نقش مهم هلدینگها در اقتصاد و توسعه کسب و کارها هستند.

قوانین ثبت هلدینگ در ایران

برای ثبت هلدینگ در ایران، باید به قوانین و مقررات خاصی پایبند باشید. این قوانین شامل موارد زیر میشود:

- تعیین نوع شرکت هلدینگ: شرکتهای هلدینگ دارای چندین دستهبندی میباشند. انواع شرکتهای هلدینگ عبارتند از: هلدینگهایی که از شرکتهای بزرگ ایجاد شدهاند، هلدینگهای محصول، هلدینگهای زنجیره تامین و هلدینگهای مختلط.

- مدارک لازم برای ثبت هلدینگ: مدارک شناسایی اعضای هیئت مدیره، گواهی عدم سوء پیشینه کیفری کلیه اعضا، آگهی تأسیس شرکت و سایر مدارک مرتبط باید ارائه شود.

- مراحل دریافت مجوز تشکیل هلدینگ: متقاضی باید درخواست خود را طبق فرم تقاضای صدور مجوز تأسیس شرکت مادر به همراه فرم پرسشنامه مشخصات داوطلب سمت مدیر عاملی یا عضویت در هیأت مدیره نهاد مالی تکمیل شده توسط اعضای هیأت مدیره و مدیر عامل پیشنهادی برای مدیریت نظارت بر نهادهای مالی سازمان بورس اوراق بهادار ارسال کند. سازمان پس از بررسی مدارک و احراز شرایط لازم، موافقت اصولی خود را با تأسیس شرکت ابلاغ میکند.

- ثبت شرکت نزد مرجع ثبت شرکتها: پس از اخذ مجوز تأسیس، شرکت باید نزد مرجع ثبت شرکتها به ثبت برسد و مدارک مربوطه را به سازمان ارائه دهد.

- اخذ مجوز فعالیت: پس از ثبت نهاد مالی نزد مرجع ثبت شرکتها و موسسات غیر تجاری، شرکت مدارک لازم را برای ثبت نزد سازمان ارائه مینماید و در صورت احراز شرایط، مجوز فعالیت برای شرکت صادر میگردد.

این مراحل به شما کمک میکنند تا یک هلدینگ موفق و پایدار را تأسیس کنید و به رشد و توسعه کسب و کارهای زیرمجموعه خود دست یابید. برای اطلاعات بیشتر و دقیقتر، میتوانید به کارشناسان ثبت نیلگون مراجعه کنید.

مراحل گام به گام ثبت هلدینگ

برای ثبت یک هلدینگ، باید مراحل زیر را طی کنید:

- تأسیس شرکت مادر: ابتدا باید شرکت مادر را تأسیس کنید. این شرکت باید دارای ساختار حقوقی مناسب و سرمایه کافی باشد. (ثبت هلدینگ در اداره ثبت شرکتها)

- ثبت شرکتهای زیرمجموعه: شرکتهای زیرمجموعه را شناسایی و ثبت کنید. این شرکتها میتوانند در صنایع مختلف فعالیت کنند و باید دارای مجوزهای لازم برای فعالیتهای خود باشند. (ثبت هلدینگ در اداره ثبت شرکتها)

- تعیین ساختار مدیریتی: ساختار مدیریتی هلدینگ را تعیین کنید و مدیران و کارشناسان مورد نیاز را استخدام کنید.

- تدوین برنامههای استراتژیک: برنامههای استراتژیک و عملیاتی هلدینگ را تدوین و اجرا کنید تا به اهداف تعیین شده دست یابید.

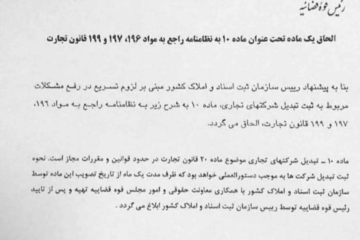

- ثبت در سامانه جامع تجارت: به سامانه جامع تجارت مراجعه کنید و اطلاعات شرکت مادر و شرکتهای زیرمجموعه را ثبت کنید.

- اخذ مجوزهای لازم: مجوزهای لازم برای فعالیتهای هلدینگ و شرکتهای زیرمجموعه را از مراجع ذیصلاح اخذ کنید.

- تأمین مالی: منابع مالی مورد نیاز برای فعالیتهای هلدینگ را تأمین کنید. این امر میتواند از طریق انتشار سهام یا اوراق قرضه صورت گیرد.

- اجرای برنامهها: برنامههای استراتژیک و عملیاتی هلدینگ را اجرا کنید و به بهبود عملکرد و افزایش بهرهوری شرکتهای زیرمجموعه کمک کنید.

این مراحل به شما کمک میکنند تا یک هلدینگ موفق و پایدار را تأسیس کنید و به رشد و توسعه کسب و کارهای زیرمجموعه خود دست یابید.

هزینههای جانبی ثبت هلدینگ

هزینههای جانبی ثبت هلدینگ شامل موارد زیر میشود:

- هزینه پست مدارک: تقریباً 100 هزار تومان برای ارسال مدارک به اداره ثبت.

- هزینه تعیین نام شرکت: حدود 500 هزار تومان برای تعیین نام شرکت و 2000 هزار تومان برای حقالثبت شرکت در سامانه جامع ثبت شرکتها.

- هزینه حق تمبر: حدود نیم در هزار سرمایه شرکت برای حق تمبر ثبت شرکت.

- هزینههای مشاوره و وکالت: بسته به نیاز شما به مشاوره حقوقی و استفاده از خدمات وکلا، این هزینهها میتواند متفاوت باشد.

- هزینههای اداری و اجرایی: شامل هزینههای مربوط به تهیه و تنظیم اساسنامه، آگهی تأسیس در روزنامه رسمی و سایر هزینههای اداری مرتبط.

این هزینهها ممکن است بسته به نوع و اندازه هلدینگ و همچنین شرایط خاص هر شرکت متفاوت باشد. برای اطلاعات دقیقتر و بهروزتر، میتوانید به کارشناسان ثبت نیلگون مراجعه کنید.

مدارک مورد نیاز برای تاسیس هلدینگ

برای تاسیس یک هلدینگ، باید مدارک زیر را تهیه و ارائه کنید:

- کپی کارت ملی و شناسنامه تمامی اعضای هیئتمدیره و بازرسان: این مدارک باید به صورت برابر اصل تهیه شوند.

- اساسنامه، اظهارنامه و اقرارنامه: این مدارک باید به دقت تنظیم و تکمیل شوند.

- مجوز تأسیس از سازمان بورس: برای ثبت هلدینگ، باید مجوز تأسیس از سازمان بورس و اوراق بهادار دریافت شود.

- نامه نمایندگی صادر شده از شرکت مادر: این نامه باید جهت ثبت شرکت هلدینگ ارائه شود.

- گواهی عدم سوء پیشینه: برای نماینده شرکت مادر و سایر اعضای هیئتمدیره و بازرسین شرکت.

این مدارک به شما کمک میکنند تا فرآیند ثبت هلدینگ را به درستی انجام دهید و از مشکلات احتمالی جلوگیری کنید. برای اطلاعات بیشتر و دقیقتر، میتوانید به کارشناسان ثبت نیلگون مراجعه کنید.

نمونه اساسنامه هلدینگ

بخش یک – تعاریف

ماده یک – تعاریف

اصطلاحات و واژههایی که در مادۀ یک قانون بازار اوراق بهادار جمهوری اسلامی ایران مصوب آذرماه۱۳۸۴ مجلس شورای اسلامی(که ازاین پس قانون بازار اوراق بهادار نامیده میشود)تعریف شدهاند، بههمان مفاهیم دراین اساسنامه نیزکاربرد دارند. سایر واژهها دارای معانی زیر می باشند:

بند یک

مقررات: اعم است از مصوبات هیئت وزیران، شورا، سازمان و نیز مصوبات سایر مراجع در حدود اختیارات تفویض شده به آنان تحت هر عنوان (از قبیل آئیننامه، دستورالعمل، رویهی اجرایی و بخشنامه) در خصوص بازار اوراق بهادار و فعالان آن که لازم الاجرا شده باشد.

بند دو

اصلاحیهی قانون تجارت: منظور قانون اصلاح قسمتی از قانون تجارت، مصوب سال۱۳۴۷ میباشد.

بند سه

نفوذ قابل ملاحظه: توانایی مشارکت در تصمیمگیریهای مربوط به سیاستهای مالی و عملیاتی واحد تجاری، ولی نه در حد کنترل سیاستهای مزبور. نفوذ قابل ملاحظه معمولاً از طریق انتخاب حداقل یک عضو هیأتمدیره (یا سایر ارکان اداره کننده مشابه) صورت میگیرد، اما ممکن است از روابط یا قراردادهای دیگر ناشی شود که به واحد سرمایهگذار اجازه مشارکت مؤثر در سیاستگذاری را میدهد.

بند چهار

کنترل: عبارت از توانایی راهبری سیاستهای مالی و عملیاتی یک شخص حقوقی، به منظور کسب منافع از فعالیتهای آن است. معیارهای توانایی کنترل براساس استانداردهای حسابداری ملی تعیین میشود.

بند پنج

صندوق: منظور هرگونه صندوق است که براساس قانون بازار اوراق بهادار، مجوز تأسیس خود را از سازمان دریافت نموده است.

بخش دو – تشکیل شرکت، نام، موضوع، مدت، تابعیت مرکزی اصلی و چارچوب فعالیت شرکت

ماده دو – نام و نوع شرکت

نام شرکت عبارت است از شرکت] هلدینگ/ مادر[ …………… (سهامی خاص) که در این اساسنامه از این پس، شرکت نامیده میشود.

ماده سه – موضوع شرکت

بند الف

موضوع فعالیتهای اصلی :

۱- سرمایهگذاری در سهام، سهم الشرکه، واحدهای سرمایهگذاری صندوقها یا سایر اوراق بهادار دارای حق رای با هدف کسب انتفاع بهطوریکه بهتنهایی یا به همراه اشخاصِ تحتِ کنترل یا اشخاص تحت کنترل واحد، کنترل شرکت، مؤسسه یا صندوق سرمایهپذیر را در اختیار گرفته یا در آن نفوذ قابل ملاحظه یابد و شرکت، مؤسسه یا صندوق سرمایهپذیر (اعم از ایرانی یا خارجی) در زمینه یا زمینههای زیر فعالیت کند:

………………………………………………………………………………

۲- انجام فعالیتهای زیردر ارتباط با اشخاص سرمایهپذیرموضوع بند ۱ فوق :

۲-۱- خدمات اجرایی در تهیه و خرید مواد اولیه و ماشین آلات برای اشخاص حقوقی سرمایهپذیر؛

۲-۲- خدمات طراحی و مهندسی اصولی و تضمین پروژهها برای اشخاص حقوقی سرمایهپذیر؛

۲-۳- انجام مطالعات، تحقیقات و بررسیهای تکنولوژیکی، فنی، علمی، بازرگانی و اقتصادی برای بهرهبرداری توسط اشخاص حقوقی سرمایهپذیر؛

۲-۴- تأمین منابع مالی اشخاص حقوقی سرمایهپذیر از منابع داخلی شرکت یا از طریق سایر منابع ازجمله اخذ تسهیلات بانکی به نام شرکت یا شخص حقوقی سرمایهپذیر با تأمین وثیقه یا تضمین بازپرداخت از طریق شرکت یا بدون تأمین وثیقه یا تضمین بازپرداخت؛

۲-۵- تدوین سیاستهای کلی و راهبردی و مدیریتی اشخاص حقوقی سرمایهپذیر؛

۲-۶- شناسایی فرصتهای سرمایهگذاری در زمینههای فعالیت مذکور در بند ۱ فوق به منظور معرفی به اشخاص حقوقی سرمایهپذیر؛

۲-۷- ارائه سایر خدمات فنی، مدیریتی، اجرایی و مالی به اشخاص حقوقی سرمایهپذیر.

۳- سرمایهگذاری با هدف کسب انتفاع و کنترل عملیات یا نفوذ قابل ملاحظه در سهام، سهمالشرکه و سایر اوراق بهادار دارای حق رأی آن عدّه از اشخاص حقوقی که خدمات زیر را منحصراً به اشخاص سرمایهپذیر یا علاوه بر اشخاص سرمایهپذیر به دیگران ارائه مینمایند؛

۳-۱- خدمات موضوع بند ۲ فوق؛

۳-۲- حمل و نقل، انبارداری، بازاریابی، توزیع و فروش محصولات.

بند ب

موضوع فعالیتهای فرعی:

۱- سرمایهگذاری در مسکوکات، فلزات گرانبها، گواهی سپردهی بانکی و سپردههای سرمایهگذاری نزد بانک ها و مؤسسات مالی اعتباری مجاز؛

۲- سرمایهگذاری در سهام، سهم الشرکه، واحدهای سرمایهگذاری صندوقها یا سایر اوراق بهادار دارای حق رای شرکتها، موسسات یا صندوقهای سرمایهگذاری با هدف کسب انتفاع بهطوریکه بهتنهایی یا به همراه اشخاص تحت کنترل و اشخاص تحت کنترل واحد، کنترل شرکت، مؤسسه یا صندوق سرمایهگذاری سرمایهپذیر را در اختیار نگرفته یا در آن نفوذ قابل ملاحظه نیابد؛ یا در صورت در اختیار گرفتن کنترل یا نفوذ قابل ملاحظه، شخص حقوقی سرمایهپذیر در موضوعات غیر از موضوعات مذکور در بندهای ۱ و ۲ قسمت الف این ماده فعالیت نماید.

۳- سرمایهگذاری در سایر اوراق بهادار که به طور معمول دارای حق رأی نیست و توانایی انتخاب مدیر یا کنترل ناشر را به مالک اوراق بهادار نمیدهد.

۴- سرمایهگذاری در سایر داراییها از جمله داراییهای فیزیکی، پروژههای تولیدی و پروژههای ساختمانی با هدف کسب انتفاع؛

۵- ارائه خدمات مرتبط با بازار اوراق بهادار از جمله:

۵-۱- پذیرش سمت در صندوقهای سرمایهگذاری؛

۵-۲- تامین مالی بازارگردانی اوراق بهادار؛

۵-۳- مشارکت در تعهد پذیرهنویسی اوراق بهادار؛

۵-۴- تضمین نقدشوندگی، اصل یا حداقل سود اوراق بهادار؛

بند ج

سایر فعالیتها:

شرکت میتواند در راستای اجرای فعالیتهای مذکور در این ماده، در حدود مقررات و مفاد اساسنامه اقدام به اخذ تسهیلات مالی یا تحصیل دارایی نماید یا اسناد اعتباری بانکی افتتاح کند و به واردات یا صادرات کالا بپردازد و امور گمرکی مربوطه را انجام دهد. این اقدامات فقط در صورتی مجاز است که در راستای اجرای فعالیتهای شرکت ضرورت داشته باشند و انجام آنها در مقررات منع نشده باشند.

تبصره یک

حذف شد.

ماده چهار – مدت شرکت

فعالیت شرکت از تاریخ تأسیس به مدت ……[نامحدود] خواهدبود.

ماده پنج – تابعیت و مرکز اصلی شرکت

تابعیت شرکت ایرانی است. [مرکز اصلی شرکت شهر ………………. در استان ………………… است.] انتقال مرکز اصلی شرکت به هر شهر دیگر در داخل کشور منوط به تصویب مجمع عمومی فوقالعاده میباشد، لیکن تعیین و تغییر نشانی در همان شهر، بنا به تصویب هیئت مدیره صورت خواهد گرفت. هیئت مدیرهی شرکت میتواند در هر موقع در داخل یا خارج از کشور، شعبه یا نمایندگی دایر یا منحل نماید.

ماده شش – چارچوب فعالیت

شرکت از مصادیق شرکتهای مادر (هلدینگ) موضوع بند ۲۲ مادۀ یک قانون بازار اوراق بهادار و نهادهای مالی موضوع بند ۲۱ همان قانون، محسوب شده و براساس مادۀ ۲۸ آن قانون، فعالیت آن تحت نظارت سازمان است و شرکت و کلیۀ ارکان شرکت اعم از مجامع عمومی، مدیران و بازرس شرکت مکلفند قوانین و مقررات را رعایت و اجرا نمایند.

تبصره یک

براساس قانون بازار اوراق بهادار، تأسیس یا فعالیت شرکت حسب مورد منوط به صدور مجوز تأسیس یا فعالیت از طرف سازمان است.

تبصره دو

ترکیب داراییهای شرکت در مقررات مصوب سازمان تعیین میشود، ولی در هرحال شرکت باید اکثر داراییهای خود را (که از نصف داراییهای شرکت کمتر نخواهد بود) با رعایت حداقلهای مصوب سازمان به موضوع اصلی فعالیت خود، اختصاص دهد. در شرایط خاص و هنگام تبدیل یک نوع از سرمایهها و داراییهای موضوع فعالیت اصلی به نوعی دیگر، شرکت موقتاً میتواند بخشی از این داراییها را به صورت داراییها و سرمایهگذاریهای موضوع فعالیت فرعی نگهداری نماید.

بخش سه – سرمایه و سهام

ماده هفت – میزان سرمایه و تعداد سهام

سرمایۀ شرکت مبلغ ………………………… ریال، (به حروف ………………………………….. ریال) است که به …………………………………… سهم عادی/ ممتاز ………………………. ریالی با نام تقسیم شده است،{در صورت صدور سهام ممتاز، تعداد و خصوصیات و امتیازات این گونه سهام ذکر شود.} [از کل سرمایه، مبلغ ……………………. ریال آن معادل ……… درصد تأدیه و ……………… ریال آن معادل ……….. درصد در تعهد صاحبان سهام میباشد.]/ [که تماماً تأدیه شده است].

تبصره

مبلغ تعهد شدۀ هر سهم باید ظرف مدت …………….. مطالبه شود.

ماده هشت – ورقه سهم

کلیۀ سهام شرکت با نام است. اوراق سهام شرکت متحدالشکل، چاپی و دارای شمارۀ ترتیب بوده و باید به امضای دو نفر از مدیران شرکت برسد. این اوراق باید ممهور به مهر شرکت باشد. در ورقۀ سهم نکات زیر باید ذکر شود:

• نام شرکت و شمارۀ ثبت آن نزد مرجع ثبت شرکتها و سازمان،

• شمارۀ ثبت اوراق نزد سازمان درصورت ثبت اوراق نزد سازمان،

• مبلغ سرمایۀ ثبت شده و مقدار پرداخت شدۀ آن،

• نوع سهام و امتیازات سهام ممتاز،(در موردسهام ممتاز.)

• مبلغ اسمی سهم و مقدار پرداخت شدۀ آن به عدد و حروف،

• تعداد سهامی که هر ورقه نمایندۀ آن است،

• نام و شمارۀ ملی دارندۀ سهم.

ماده نه – انتقال سهام

انتقال سهام بایستی در دفتر ثبت سهام شرکت به ثبت برسد. انتقال دهنده یا وکیل یا نمایندۀ قانونی او، باید ثبت انتقال را در دفتر مزبور امضا نماید. هویت کامل و نشانی انتقال گیرنده نیز از نظر اجرای تعهدات ناشی از نقل و انتقال سهام باید در دفتر ثبت سهام قید شده و به امضای انتقال گیرنده یا وکیل یا نمایندۀ او برسد. تملک یا تحصیل هر بخش از سهام شرکت، متضمن قبول مقررات این اساسنامه و تصمیمات مجامع عمومی سهامداران است. {سایر تشریفات مربوط به نقل و انتقال سهام با رعایت ماده ۴۱ اصلاحیه قانون تجارت میتواند به انتهای این ماده اضافه شود.}

ماده ده – غیر قابل تقسیم بودن سهام

سهام شرکت غیر قابل تقسیم است. مالکین مشاع سهام باید در برابر شرکت به یک شخص نمایندگی بدهند.

بخش چهار – تغییرات سرمایه شرکت

ماده یازده – مقررات حاکم بر تغییرات سرمایه

تغییرات سرمایۀ شرکت با رعایت قوانین و مقررات مربوطه از جمله مفاد اصلاحیۀ قانون تجارت و قانون بازار اوراق بهادار انجام میشود.

ماده دوازده – تصویب تغییرات سرمایه

هرگونه تغییر در سرمایۀ شرکت اعم از کاهش یا افزایش منحصراً در صلاحیت مجمع عمومی فوقالعاده است. دعوت از این مجمع برای بررسی موضوع تغییر سرمایه، موکول به اعلام تأیید سازمان مبنی بر رعایت قوانین و مقررات میباشد.

تبصره

مجمع عمومی فوقالعاده میتواند به هیئت مدیره اجازه دهد پس از اخذ مجوز از سازمان، ظرف مدت معینی که نباید از دو سال تجاوز کند، سرمایۀ شرکت را تا مبلغ معینی از طریقی که این مجمع مشخص نمودهاست، افزایش دهد.

ماده سیزده – شیوۀ افزایش سرمایه

سرمایۀ شرکت با تصویب مجمع عمومی فوقالعاده و با رعایت مقررات مربوطه قابل افزایش میباشد. در صورت صدور سهام جدید، تأدیۀ مبلغ اسمی سهام جدید به یکی از طرق زیر امکانپذیر است:

• پرداخت نقدی مبلغ اسمی سهام،

• تبدیل مطالبات نقدی حال شدۀ اشخاص از شرکت به سهام جدید،

• انتقال سود تقسیم نشده، اندوخته یا عواید حاصل از اضافه ارزش سهام جدید به سرمایۀ شرکت،

• تبدیل سایر اوراق بهادار شرکت به سهام

تبصره

انتقال اندوختۀ قانونی به سرمایه ممنوع است.

ماده چهارده – تأییدیه مبلغ سهم جدید از محل مطالبات

در صورت تصویب افزایش سرمایه از محل مطالبات نقدی سهامداران در مجمع عمومی فوقالعاده، تأدیۀ مبلغ اسمی سهام جدید توسط سهامداران موکول به اعلام موافقت هر یک از آنان میباشد.

تبصره

مطالبات نقدی سهامداران بابت سود با تصویب یا اجرای افزایش سرمایه از این محل، حال شده تلقی گردیده و در صورت مطالبۀ سهامداران پرداخت میشود.

ماده پانزده – حق تقدم در خرید سهام جدید

در صورت تصویب افزایش سرمایه، صاحبان سهام شرکت در خرید سهام جدید به نسبت سهامی که مالک میباشند، حق تقدم دارند. این حق قابل نقل و انتقال است. مهلت اعمال حق تقدم، بنا به پیشنهاد هیأتمدیره و با رعایت قوانین تعیین میشود.

تبصره

تشریفات نقل و انتقال حق تقدم خرید سهام جدید، تابع تشریفات نقل و انتقال سهام است.

ماده شانزده – اعلام افزایش سرمایه و ارسال گواهی های حق تقدم

گواهینامهی حق تقدم باید توسط پست سفارشی قبل از شروع پذیرهنویسی به آخرین نشانی اعلام شدهی سهامداران ارسال شود. اعلامیۀ پذیرهنویسی سهام جدید باید در روزنامۀ کثیرالانتشار شرکت درج گردد.

ماده هفده – صرف سهام

مجمع عمومی فوقالعاده میتواند به پیشنهاد و گزارش هیأتمدیره مقرر نماید که برای افزایش سرمایه، سهام جدید به مبلغی مازاد بر مبلغ اسمی سهم به فروش برسد، مشروط براینکه نحوۀ صرف اضافه ارزش سهام فروخته شده در همان مجمع تعیین گردد.

ماده هجده – کاهش سرمایه

علاوه بر کاهش اجباری سرمایه به علت از بین رفتن قسمتی از سرمایۀ شرکت، مجمع عمومی فوقالعادۀ شرکت میتواند به پیشنهاد هیأتمدیره، درمورد کاهش سرمایۀ شرکت بهطور اختیاری نیز اتخاذ تصمیم کند، مشروط برآنکه بر اثر کاهش سرمایه به تساوی حقوق صاحبان سهام لطمهای وارد نشود. در هر حال رعایت حداقل سرمایهی مصوب سازمان الزامی است.

ماده نوزده – انتشار سایر اوراق بهادار به غیر از سهام

شرکت میتواند با تصویب مجمع عمومی عادی صاحبان سهام، به استثنای سهام، اوراق بهادار دارای حق رأی و اوراق بهادار قابل تبدیل یا تعویض با سهم، نسبت به انتشار سایر اوراق بهادار اقدام نماید. درصورتیکه قصد عرضه عمومی اوراق بهادار یاد شده وجود داشته باشد، دعوت از مجمع عمومی عادی جهت بررسی موضوع انتشار اوراق بهادار یادشده، موکول به اعلام تأیید سازمان مبنی بر رعایت مقررات ثبت و عرضۀ عمومی اوراق بهادار میباشد.

مجمع عمومی عادی میتواند به هیئت مدیره اجازه دهد ظرف مدت معینی که نباید از دو سال تجاوز کند، با رعایت مقررات مربوطه، نسبت به انتشار اوراق بهاداری خاص تا مبلغ معینی که مجمع مشخص نمودهاست، مبادرت نماید.

تبصره

انتشار سهام جدید، اوراق بهادار دارای حق رأی و اوراق بهادار قابل تبدیل یا تعویض با سهام با تصویب مجمع عمومی فوقالعاده صورت میپذیرد.

بخش پنج – مجامع عمومی

ماده بیست – وظایف و اختیارات مجامع عمومی

وظایف و اختیارات مجامع عمومی عادی و فوقالعادۀ شرکت، همان وظایف و اختیارات مندرج در اصلاحیهی قانون تجارت برای مجامع عمومی عادی و فوقالعادۀ شرکتهای سهامی است.

مجامع عمومی شرکت با رعایت مفاد قانون تجارت، به صورت زیر تشکیل میشوند:

بند یک

مجمع عمومی عادی: این مجمع باید حداقل هر سال یکبار، حداکثر ظرف مدت چهار ماه از تاریخ پایان سال مالی، برای رسیدگی به موارد زیر تشکیل شود:

الف ) استماع گزارش مدیران در خصوص عملکرد سال مالی قبل،

ب ) استماع گزارش بازرس،

ج ) بررسی و تصویب صورتهای مالی سال مالی قبل،

د ) تصویب میزان سود تقسیمی،

هـ )تصویب میزان پاداش و حق حضور اعضای هیئت مدیره،

و ) تعیین بازرس اصلی و علیالبدل شرکت و حقالزحمۀ آنها،

ز ) تعیین روزنامه/ روزنامههای کثیرالانتشار جهت درج آگهیهای شرکت،

ح ) انتخاب مدیران،

ط ) انتشار اوراق بهادار غیرقابل تبدیل یا تعویض با سهام،

ی ) سایر مواردی که به موجب اصلاحیۀ قانون تجارت در صلاحیت مجمع عمومی عادی میباشد.

بند دو

مجمع عمومی فوقالعاده: این مجمع در هر زمان جهت بررسی موارد زیر تشکیل میشود:

الف ) تغییر در مفاد اساسنامه،

ب ) تغییر در میزان سرمایه (افزایش یا کاهش)،

ج ) انتشار اوراق بهادار قابل دارای حق رأی یا قابل تبدیل و یا تعویض با سهام،

د ) انحلال شرکت پیش از موعد با رعایت مقررات قانون تجارت.

تبصره

تفویض تصویب میزان پاداش و حق حضور اعضای هیأتمدیره و تعیین بازرس، به مدیران شرکت مجاز نمیباشد.

ماده بیست و یک – شرایط حضور در مجامع و مشارکت در رأی گیری

هر صاحب سهم یا وکیل یا قائم مقام قانونی شخص حقیقی صاحب سهم یا نماینده یا نمایندگان شخص حقوقی صاحب سهم، صرفنظر از تعداد سهام صاحب سهم، میتواند به شرط ارائۀ اصل ورقۀ سهام یا گواهی موقت سهام و مدرک هویت، وکالت یا نمایندگی، درکلیۀ مجامع عمومی، حضور یابد. هر سهامدار، برای هر یک سهم فقط یک رأی خواهد داشت، مگر در انتخاب اعضای هیأتمدیرهی شرکت که مطابق مادۀ ۸۸ اصلاحیۀ قانون تجارت عمل خواهدشد.

تبصره

حضور اعضای هیأتمدیره و مدیرعامل در کلیۀ مجامع عمومی ضروری است. چنانچه هر یک از اعضای هیأتمدیره یا مدیرعامل بنا به عذر موجه قادر به حضور در مجمع عمومی نباشد، باید دلیل عدم شرکت خود را به مجمع عمومی اعلام کند تا در ابتدای جلسه توسط رئیس مجمع قرائت شود.

ماده بیست و دو – آگهی دعوت به مجامع عمومی

برای تشکیل مجامع عمومی، ازطریق درج آگهی در روزنامۀ کثیرالانتشاری که آگهیهای مربوط به شرکت در آن منتشر میگردد، از صاحبان سهام دعوت به عمل خواهدآمد. دستورجلسه، تاریخ، ساعت و محل تشکیل مجمع، درآگهی ذکر خواهد شد.

تبصره یک

دعوت کننده باید حداقل ۱۰ روز قبل از تاریخ برگزاری مجمع عمومی، سازمان را با ارسال دستور جلسه که حاوی تاریخ، ساعت و محل تشکیل مجمع میباشد از طریق پست سفارشی یا تسلیم دعوتنامه به دبیرخانۀ سازمان، یا از طریق دیگری که سازمان تعیین میکند، برای حضور در مجمع دعوت کند.

تبصره دو

چنانچه انتخاب اعضای هیأتمدیره در دستور کار مجمع قرار داشته باشد، علاوه بر انتشار آگهی دعوت به مجمع در موعد مقرر مطابق مادۀ ۹۸ اصلاحیۀ قانون تجارت در روزنامه کثیرالانتشار شرکت، موضوع باید حداقل ۳۰ روز قبل از روز برگزاری مجمع از طریقی که سازمان تعیین میکند نیز به اطلاع سهامداران یا عموم برسد.

ماده بیست و سه – دستور جلسه

دستور جلسۀ هر مجمع عمومی را مقام دعوتکنندۀ آن معین مینماید. تمامی موارد دستور جلسه باید به صراحت درآگهی دعوت ذکر گردد. موارد مهم از قبیل انتخاب اعضای هیأتمدیره، انتخاب بازرس، تقسیم سود و اندوختهها و تغییر موضوع فعالیت، قابل طرح در بخش “سایر موارد” نمیباشد. به استثنای موارد فوق، موضوعاتی که در دستور جلسه پیشبینی نشده است، قابل طرح در مجمع عمومی نخواهد بود، مگر اینکه کلیۀ صاحبان سهام درمجمع عمومی حاضر بوده و به قرارگرفتن آن مطلب در دستور جلسه رأی دهند.

ماده بیست و چهار – هیئت رییسۀ مجمع

مجامع عمومی توسط هیئت رییسهای مرکب از یک رییس، یک منشی و دو ناظر اداره میشود. رییس مجمع از بین سهامداران حاضر در جلسه با اکثریت نسبی انتخاب خواهد شد. دو نفر از سهامداران حاضر نیز به عنوان ناظر مجمع و یک نفر منشی از بین صاحبان سهام یا غیر آنها از طرف مجمع انتخاب میشوند

ماده بیست و پنج – طریقۀ اخذ رأی

اخذ رأی به صورت شفاهی، مثلاً با بلند کردن دست یا قیام به عنوان اعلام موافقت صورت میپذیرد. در صورتیکه به تشخیص بازرس شرکت به دلیل ترکیب سهامداران حاضر در مجمع، رأیگیری به صورت شفاهی امکانپذیر نباشد، اخذ رأی به صورت کتبی به عمل خواهد آمد.

تبصره

اخذ رأی در خصوص انتخاب اعضای هیأتمدیره و بازرس، الزاماً به صورت کتبی خواهد بود.

ماده بیست و شش – حد نصاب ضروری برای رسمیت مجمع عمومی عادی

در مجمع عمومی عادی، حضور دارندگان ……. از سهامی { میزان سهام با رعایت مفاد اصلاحیۀ قانون تجارت تعیین شود} که حق رأی دارند ضروری است. اگر در اولین دعوت حدنصاب مذکور حاصل نشود، مجمع برای بار دوم دعوت خواهد شد و با حضور هر عده از صاحبان سهامی که حق رأی دارند رسمیت داشته و تصمیمگیری خواهد کرد. مشروط بر اینکه در دعوت جلسه دوم نتیجه دعوت اول قید شده باشد. رسمیت جلسۀ مجمع عمومی عادی توسط رئیس مجمع احراز میشود.بازرس موظف است صحت احراز رسمیت جلسه مجمع عمومی را بررسی و در صورت عدم احراز رسمیت جلسه، نظر خود را در جلسۀ مجمع اعلام کند.

ماده بیست و هفت – اکثریت ضروری آراء مجامع عمومی عادی

در مجمع عمومی عادی، تصمیمات همواره با اکثریت نصف بهعلاوۀ یک آراء حاضر در جلسۀ رسمی، معتبر خواهد بود، مگر در مورد انتخاب مدیران و بازرس که اکثریت نسبی کافی است. در مورد انتخاب مدیران تعداد آراء هر رأیدهنده در عدد مدیرانی که باید انتخاب شوند ضرب میشود و حق رأی هر رأیدهنده برابر با حاصل ضرب مذکور خواهد بود. رأیدهنده میتواند آراء خود را به یک نفر بدهد یا آنرا بین چند نفر که مایل باشد تقسیم کند.

ماده بیست و هشت – حدنصاب ضروری برای رسمیت مجمع عمومی فوق العاده و اخذ رأی

در مجمع عمومی فوقالعاده باید دارندگان بیش از ……… درصد {درصد سهام با رعایت اصلاحیهی قانون تجارت تعیین شود} سهامی که حق رأی دارند حاضر باشند. اگر در اولین دعوت حد نصاب مذکور حاصل نشود، مجمع برای بار دوم دعوت میشود و این بار با حضور دارندگان بیش از ….. درصد {درصد سهام با رعایت اصلاحیۀ قانون تجارت تعیین شود.} سهامی که حق رأی دارند، رسمیت یافته و اتخاذ تصمیم خواهد نمود؛ مشروط به اینکه در دعوت دوم نتیجه دعوت اول قید شده باشد. رسمیت جلسهی مجمع عمومی فوقالعاده توسط رئیس مجمع احراز میشود.

بازرس موظف است صحت احراز رسمیت جلسۀ مجمع عمومی فوق العاده را بررسی و در صورت عدم احراز رسمیت جلسه، نظرخود را در جلسۀ مجمع عمومی فوق العاده اعلام کند. تصمیمات مجمع عمومی فوقالعاده همواره با اکثریت دوسوم آراء حاضر در جلسۀ رسمی، معتبر خواهد بود.

ماده بیست و نه – تشریفات تنظیم صورتجلسات مجمع عمومی

منشی جلسۀ مجمع عمومی باید صورتجلسۀ مجمع را به تعداد نسخ لازم حاوی خلاصه مذاکرات، تصمیمات مجمع عمومی و نتایج رأیگیری تهیه کند و به امضای اعضای هیأت رئیسه مجمع عمومی برساند. منشی جلسه نسخ صورتجلسه مزبور را به همراه فهرست سهامداران موضوع مادهی ۹۹ اصلاحیۀ قانون تجارت را برای دبیر هیأتمدیرۀ شرکت ارسال مینماید و دبیر هیأتمدیره نیز یک نسخه از صورتجلسه به همراه فهرست مذکور را حداکثر ظرف یک هفته پس از برگزاری مجمع عمومی به سازمان ارسال میکند.

بخش شش – هیئت مدیره

ماده سی – تعداد اعضای هیئت مدیره

شرکت به وسیلۀ هیأت مدیرهای مرکب از …….{تعداد اعضای هیأت مدیره در شرکتهای سهامی خاص حداقل ۳ نفر است.}عضو اصلی اداره میشود که به وسیلۀ مجمع عمومی عادی از بین صاحبان سهام انتخاب میشوند و همۀ آنها قابل عزل و انتخاب مجدد میباشند.

تبصره

مجمع عمومی عادی میتواند علاوه بر اعضای اصلی نسبت به انتخاب عضو یا اعضای علیالبدل هیأتمدیره و تعیین ترتیب جانشین شدن آنها بهجای اعضای اصلی، اقدام نماید.

ماده سی و یک – صلاحیت حرفه ای مدیران

صلاحیت حرفهای اعضای حقیقی هیأتمدیره اعم از اصلی و علیالبدل و نمایندگان اشخاص حقوقی عضو هیأتمدیره، باید طبق رویهای که سازمان تعیین میکند، به تأیید سازمان برسد. چنانچه هر عضو هیأتمدیره اعم از شخص حقیقی یا حقوقی، استعفاء دهد یا براساس قوانین، مقررات یا سایر مواد این اساسنامه، معزول شود یا در صورتیکه شخص حقیقی عضو هیأت مدیره سلب صلاحیت شود، یک عضو علیالبدل پس از تأیید صلاحیت توسط سازمان به ترتیبی که مجمع عمومی تعیین کرده است، جایگزین وی میشود.

تبصره یک

آن دسته از اشخاص حقیقی داوطلب عضو هیأتمدیره که توسط سازمان تأیید صلاحیت نشدهاند باید حداقل ۲۰ روز قبل از برگزاری مجمعی که جهت انتخاب اعضای هیأتمدیره تشکیل میشود، به منظور تأیید صلاحیت براساس مقررات به سازمان مراجعه و اطلاعات و مدارک لازم را ارائه نمایند. اشخاص حقیقی درصورتی میتوانند در مجمع برای عضویت در هیأتمدیره داوطلب شوند که صلاحیت حرفهای آنها قبلاً به تأیید سازمان رسیده باشد.

تبصره دو

شخص حقوقی که به عضویت در هیأتمدیره انتخاب شده است باید ظرف مهلت ۱۵ روز پس از انتخاب، نمایندۀ خود را به منظور تأیید صلاحیت به سازمان معرفی نماید. درصورت عدم تأیید صلاحیت نمایندۀ معرفیشده، شخص یا اشخاص جایگزین باید ظرف مهلتهای مقرر در مقررات مربوطه، بهمنظور تأیید صلاحیت به سازمان معرفی شوند. تعداد دفعاتی که شخص حقوقی میتواند نسبت به معرفی نمایندۀ خود برای عضویت در هیأتمدیره اقدام کند، طبق مقررات مربوطه خواهد بود. چنانچه شخص حقوقی در مهلتهای مقرر اقدام به معرفی نمایندۀ خود نکند یا صلاحیت هیچکدام از نمایندگان معرفی شده توسط وی به تأیید سازمان نرسد، در حکم استعفای شخص حقوقی از عضویت در هیأتمدیره خواهد بود.

تبصره سه

در صورتی که نمایندۀ شخص حقوقی عضو هیأتمدیره، صلاحیت خود را از دست بدهد، مرجع انتخاب کننده مکلف به عزل شخص مزبور و معرفی شخص جایگزین مطابق مقررات مربوطه خواهد بود.

ماده سی و دو – تکمیل اعضای هیئت مدیره

در صورتیکه بنا به هر دلیل عدهی اعضای هیأتمدیره کمتر از حدنصاب مقرر شود و عضو علیالبدل تعیین نشده یا وجود نداشتهباشد، هیئت مدیره موظف است حداکثر ظرف مدت یک ماه، مجمع عمومی عادی شرکت را جهت تکمیل اعضاء هیئت مدیره دعوت نماید.

ماده سی و سه – استعفای اعضای هیئت مدیره

در صورتیکه هر عضو هیأتمدیره بخواهد از سمت خود استعفاء دهد، باید حداقل ۳۰ روز قبل موضوع را به هیأتمدیره و بازرس اطلاع دهد.

ماده سی و چهار – غیبت در جلسات هیئت مدیره

عدم حضور عضو هیأتمدیره یا نمایندۀ وی بیش از چهار جلسۀ متوالی یا شش جلسۀ متناوب در طول یک سال شمسی بدون عذر موجه، خودبهخود موجب سلب عضویت عضو مربوطه در هیأتمدیره میشود. تشخیص موجه بودن غیبت برعهدۀ هیأتمدیره است.

تبصره

دبیر هیأتمدیره باید غیبتهای نمایندۀ عضو حقوقی هیأتمدیره را ظرف مهلت ده روز به شخص حقوقی عضو هیأتمدیره، کتباً گزارش کند.

ماده سی و پنج – مدت مأموریت مدیران

مدت مأموریت مدیران دو سال است. مأموریت آنها تا وقتی که تشریفات راجع به ثبت و آگهی انتخاب مدیران بعدی انجام گیرد، خود به خود ادامه پیدا میکند. تجدید انتخاب اعضاء هیئت مدیره و اعضاء علیالبدل برای دورههای بعد بلامانع است.

ماده سی و شش – سهام وثیقه

هریک از مدیران باید حداقل ….. سهم {تعداد سهام وثیقه، حداقل ۱۰۰۰ سهم است} از سهام شرکت را درتمام مدت مأموریت خود دارا باشد و آن را به عنوان وثیقه به صندوق شرکت بسپارد. این سهام برای تضمین خساراتی است که ممکن است از تقصیرات مدیران منفرداً یا مشترکاً بر شرکت وارد شود. سهام مذکور با نام بوده و قابل انتقال نیست و مادام که مدیری مفاصا حساب دورهی تصدی خود را در شرکت دریافت نداشته است، سهام مذکور در صندوق شرکت به عنوان وثیقه باقی خواهد ماند. وثیقه بودن این سهام مانع استفاده از حق رأی آنها در مجامع عمومی و پرداخت سود به صاحبانشان نخواهد بود.

ماده سی و هفت – رئیس، نائب رئیس و دبیر هیئت مدیره

هیأتمدیره در اولین جلسه خود، که حداکثر ظرف یک هفته پس از تأیید صلاحیت حرفهای بیش از نیمی از اعضای هیأتمدیره و اعلام آن تشکیل خواهد شد، از بین اعضای خود، یک رییس و یک نایب رییس که باید شخص حقیقی باشند برای هیأتمدیره تعیین مینماید.

مدت ریاست رییس و نیابت نایب رییس بیش از مدت عضویت آنها در هیأتمدیره نخواهد بود. رییس و نایب رییس قابل عزل و انتخاب مجدد میباشند. درصورت غیبت رییس و نایب رییس، هیأتمدیره یک نفر از اعضای حاضر در جلسه را تعیین مینماید تا وظایف رییس را انجام دهد. هیأتمدیره از بین خود یا خارج از خود، یک نفر را به عنوان دبیر برای مدت یکسال انتخاب مینماید.

ماده سی و هشت – تشکیل جلسات هیئت مدیره

ترتیب برگزاری جلسات هیأتمدیره توسط هیأتمدیره تعیین میشود. هیأتمدیره در مواقع مقتضی که فاصلۀ آنها از یکماه تجاوز نکند و به دعوت کتبی رییس یا نایبرییس و یا دو نفر از اعضاء هیأتمدیره و همچنین در موارد ضروری به دعوت مدیرعامل تشکیل جلسه خواهد داد.

بین تاریخ ارسال دعوتنامه و تشکیل جلسهی هیأتمدیره، فاصلۀ متعارفی رعایت خواهد شد. چنانچه در هریک از جلسات هیأتمدیره، تاریخ تشکیل جلسه بعد تعیین و در صورتجلسه قید شود، ارسال دعوتنامه برای مدیرانی که در همان جلسه حضور داشتهاند ضرورت نخواهد داشت. جلسات هیأتمدیره در مرکز اصلی شرکت یا در هر محل دیگری که در دعوتنامه تعیین شده باشد تشکیل خواهد شد.

ماده سی و نه – حد نصاب و اکثریت لازم برای رسمیت جلسه هیئت مدیره

جلسات هیئتمدیره در صورتی رسمیت دارد که بیش از نصف اعضای هیأتمدیره در آن جلسات حضور داشته باشند. تصمیمات هیأتمدیره با موافقت تعدادی از اعضای حاضر معتبر است که بیش از نصف کل اعضای هیأتمدیره را تشکیل دهند.

ماده چهل – صورتجلسات هیئت مدیره

برای هریک از جلسات هیأتمدیره، باید صورتجلسهای تنظیم شود که به امضای کلیۀ مدیران حاضر در جلسه برسد. نام مدیران حاضر و غایب و خلاصهای از مذاکرات و همچنین تصمیمات متخذه در جلسه با قید تاریخ در صورتجلسه ذکر میگردد. نظر هریک از مدیران که با تمام یا بعضی از تصمیمات مندرج در صورتجلسه مخالف باشد باید در زیر صورتجلسه قید شود.

ماده چهل و یک – اختیارات هیئت مدیره

هیأتمدیره برای هرگونه اقدامی بهنام شرکت و هر نوع عملیات و معاملات مربوط به موضوع شرکت که انجام و اتخاذ تصمیم دربارۀ آنها در صلاحیت مجامع عمومی نباشد، دارای اختیارات نامحدود است، از قبیل:

۱- نمایندگی شرکت در برابر صاحبان سهام، کلیۀ ادارات دولتی و غیر دولتی، مؤسسات عمومی، مراجع قضایی و سایر اشخاص حقیقی و حقوقی،

۲- تصویب آیین نامههای داخلی شرکت به پیشنهاد مدیرعامل،

۳- اتخاذ تصمیم در خصوص تأسیس و انحلال نمایندگیها یا شعب در هر نقطه از ایران یا خارج از ایران،

۴- اجرای مصوبات مجامع عمومی، مگراینکه مجمع عمومی شخص دیگری را مأمور به اجرا نموده باشد،

۵- تصویب ساختار سازمانی، شرایط استخدام و میزان حقوق و دستمزد،

۶- پیشبینی و تصویب بودجۀ سالانۀ شرکت،

۷- افتتاح هر نوع حساب و استفاده ازآن بهنام شرکت نزد بانکها و مؤسسات قانونی دیگر،

۸- دریافت مطالبات و پرداخت دیون شرکت،

۹- صدور، ظهرنویسی، قبولی، پرداخت و واخواست اوراق تجارتی،

۱۰- انعقاد هر نوع قرارداد، تغییر، تبدیل، فسخ و یا اقالۀ آن در مورد اموال منقول و غیرمنقول که مرتبط با موضوع شرکت باشد و انجام کلیۀ عملیات و معاملات مذکور در مادۀ ۳ این اساسنامه و اتخاذ تصمیم در مورد کلیۀ ایقاعات،

۱۱- اتخاذ تصمیم در مورد امور مرتبط با ثبت و معاملۀ کلیۀ حقوق غیرمادی یا معنوی از جمله هرگونه حق اختراع، نام یا علائم تجاری و صنعتی، کپیرایت، سرقفلی و کلیۀ امتیازات متصوره،

۱۲- به امانتگذاردن هر نوع سند، مدرک، وجوه شرکت یا اوراق بهادار و استرداد آنها.

۱۳- تحصیل تسهیلات از بانکها، شرکتها و مؤسسات رسمی با رعایت مقررات و اساسنامۀ حاضر،

۱۴- رهنگذاردن اموال شرکت اعم از منقول و غیرمنقول و فک رهن و لو کراراً،

۱۵- اقامهی هرگونه دعوای حقوقی و کیفری و دفاع از هر دعوای حقوقی و کیفری اقامه شده، در هریک از دادگاهها، دادسراها، مراجع قضایی یا غیرقضایی اختصاصی یا عمومی و دیوان عدالت اداری، از طرف شرکت؛ دفاع از شرکت در مقابل هر دعوای اقامه شده علیه شرکت چه کیفری و چه حقوقی در هریک از مراجع قضایی یا غیرقضایی اختصاصی یا عمومی و دیوان عدالت اداری؛

با حق حضور و مراجعه به مقامات انتظامی و استیفای کلیۀ اختیارات مورد نیاز در دادرسی از آغاز تا اتمام، از جمله حضور در جلسات، اعتراض به رأی، درخواست تجدیدنظر، فرجام، واخواهی و اعادۀ دادرسی، مصالحه و سازش، استرداد اسناد یا دادخواست یا دعوا، ادعای جعل یا انکار و تردید نسبت به سند طرف و استرداد سند، تعیین جاعل، حق امضای قراردادهای حاوی شرط داوری یا توافقنامه داوری و ارجاع دعوا به داوری و تعیین و گزینش داور منتخب (با حق صلح یا بدون آن)؛ اجرای حکم نهایی و قطعی داور،

درخواست صدور برگ اجرایی و تعقیب عملیات آن واخذ محکوم به و وجوه ایداعی و تعقیب آنها، تعیین مصدق و کارشناس، انتخاب و عزل وکیل و نماینده با حق توکیل مکرر، اقرار در ماهیت دعوا، جلب ثالث و دفاع از دعوای ثالث، دعوای متقابل و دفاع در مقابل آنها، ورود شخص ثالث و دفاع از دعوای ورود ثالث، قبول یا رد سوگند، تأمین خواسته، تأمین ضرر و زیان ناشی از جرائم و امورمشابه دیگر،

۱۶- تنظیم صورتهای مالی میان دورهای و سالانه و گزارش فعالیت و وضع عمومی شرکت و ارائۀ آن به مراجع مربوطه طبق قوانین و مقررات،

۱۷- دعوت مجامع عمومی عادی و فوقالعاده و تعیین دستور جلسۀ آنها،

۱۸- پیشنهاد هر نوع اندوخته بجز اندوختۀ قانونی،

۱۹- پیشنهاد تقسیم سود بین صاحبان سهام،

۲۰- پیشنهاد اصلاح اساسنامه به مجمع عمومی فوقالعاده،

۲۱- استقرار نظام کنترل داخلی به منظور اطمینان از انطباق کلیۀ عملیات شرکت در جهت اهداف شرکت و در چارچوب قوانین، اساسنامه، مقررات و آییننامههای داخلی شرکت،

۲۲- همکاری با سازمان و بازرس برای اجرای وظایف خود،

۲۳- تحصیل دارائی، سرمایهگذاری، تأسیس یا مشارکت در تأسیس انواع شرکت و مؤسسات دیگر در چارچوب موضوع فعالیت و برای انجام وظایف و تحقق اهداف شرکت،

۲۴- هرگونه اختیارات و وظایفی که به موجب قانون بازار اوراق بهادار و مقررات، جزو اختیارات و وظایف شرکت یا هیأتمدیره قلمداد شده یا خواهد شد.

ماده چهل و دو – پاداش اعضای هیئت مدیره

هرسال طبق تصمیم مجمع عمومی، ممکن است نسبت معینی از سود خالص به عنوان پاداش با رعایت اصلاحیهی قانون تجارت در اختیار هیأتمدیره گذارده شود. این نسبت به هیچ وجه نباید از ده درصد سودی که همان سال به صاحبان سهام پرداخت میشود، تجاوز کند.

ماده چهل و سه – معاملات مدیران با شرکت

اعضای هیأتمدیره و مدیرعامل شرکت و همچنین مؤسسات و شرکتهایی که اعضای هیئتمدیره یا مدیرعامل شرکت شریک یا عضو هیأتمدیره یا مدیرعامل آنها باشند، نمیتوانند بدون تصویب هیأتمدیره در معاملاتی که با شرکت یا به حساب شرکت میشود بهطور مستقیم یا غیرمستقیم طرف معامله واقع و یا سهیم شوند. احکام اینگونه معاملات در اصلاحیۀ قانون تجارت مقرر شده است.

ماده چهل و چهار – اعطای وام یا اعتبار به مدیران

مدیرعامل شرکت و اعضاء هیأتمدیره به استثناء اشخاص حقوقی، حق ندارند هیچگونه وام یا اعتباری از شرکت تحصیل نمایند و شرکت نمیتواند دیون آنان را تضمین یا تعهد کند. اینگونه عملیات بهخودی خود باطل است. ممنوعیت مذکور در این ماده شامل اشخاصی نیز که به نمایندگی شخص حقوقی عضو هیأتمدیره، درجلسات هیئتمدیره شرکت میکنند و همچنین شامل همسر و پدر و مادر و اجداد و اولاد و اولاد اولاد و برادر و خواهر اشخاص مذکور در این ماده هم میگردد.

ماده چهل و پنج – رقابت مدیران با شرکت

مدیران و مدیرعامل نمیتوانند معاملاتی نظیر معاملات شرکت که متضمن رقابت با عملیات شرکت باشد انجامدهند. هر مدیری که از مقررات این ماده تخلف کند و تخلف او موجب ضرر و زیان شرکت گردد، مسئول جبران آن خواهد بود. منظور از ضرر در این ماده اعم است از ورود خسارت یا تفویت منفعت.

ماده چهل و شش – مدیر عامل

هیأتمدیره باید یک نفر شخص حقیقی را از بین اعضاء خود یا از خارج که صلاحیت حرفهای وی قبلاً به تأیید سازمان رسیده است، به عنوان مدیرعامل شرکت انتخاب نماید و حدود اختیارات، مدت تصدی، حقوق و سایر شرایط استخدامی او را تعیین کند. هیأتمدیره میتواند قسمتی از اختیارات مشروحه در مادۀ ۴۱ را به مدیرعامل تفویض نماید. هیأتمدیره در هر زمان میتواند مدیرعامل را عزل کند. مدیرعامل شرکت درحدود اختیاراتی که به او تفویض شده، نمایندهی شرکت محسوب و از طرف شرکت حق امضاء دارد. در صورتی که مدیرعامل عضو هیأتمدیره باشد، دورۀ مدیریتعامل او از مدت عضویت او در هیأتمدیره بیشتر نخواهد بود. مدیرعامل شرکت نمیتواند در عین حال رییس هیأتمدیرۀ شرکت باشد.

تبصره

نام، مشخصات و حدود اختیارات مدیرعامل، باید با ارسال نسخهای از صورتجلسۀ هیأتمدیره به ادارۀ ثبت شرکتها اعلام و پس از ثبت در روزنامۀ رسمی آگهی شود.

ماده چهل و هفت – وظایف و اختیارات مدیر عامل

مدیرعامل بالاترین مقام اجرایی شرکت بوده و علاوه بر اختیارات و وظایف تعیین شده از سوی هیأتمدیره، دارای وظایف و اختیارات زیر است:

۱- اجرای مصوبات هیأتمدیره، مگر اینکه هیأتمدیره شخص دیگری را مأمور به اجرا نموده باشد؛

۲ – دعوت اعضای هیأتمدیره برای تشکیل جلسه هیأتمدیره در مواقعی که برای اداره یا اجرای موضوع فعالیت شرکت، اتخاذ تصمیماتی لازم است که خارج از حوزۀ اختیارات مدیرعامل میباشد؛

تبصره

مدیرعامل میتواند برخی از وظایف و اختیارات خود را با حفظ مسئولیت به مدیران و کارکنان شرکت تفویض نماید، مگر در مواردی که هیأتمدیره صراحتاً منع کرده باشد.

ماده چهل و هشت – بلاتصدی بودن سمت مدیریت عامل

در صورتیکه بهدلیل استعفا، برکناری، فوت یا هر دلیل دیگری، سمت مدیر عاملی شرکت بلاتصدی شود، هیأتمدیره باید ظرف حداکثر یک ماه با رعایت مواد اساسنامه شخص دیگری را به این سمت برگزیند. در صورتیکه انتخاب مدیرعامل بیش از یک هفته طول بکشد، هیئت مدیره باید تا انتخاب مدیرعامل مطابق این ماده، یک نفر را به عنوان نماینده با دارا بودن کلیهی وظایف و مسئولیتهای مدیر عامل با تصریح حدود اختیارات انتخاب نماید.

ماده چهل و نه – صاحبان امضای مجاز

صاحبان امضای مجاز شرکت و حدود اختیارات آنها و نحوۀ امضای اوراق، قراردادها و اسناد تعهدآور شرکت، توسط هیأتمدیره تعیین میشود. هیأتمدیره باید صاحبان امضای مجاز را با رعایت مقررات مصوب سازمان، از بین اعضای هیأتمدیره، مدیرعامل، مدیران شعب یا نمایندگیها یا مدیران و معاونانی که مستقیماً تحت نظر مدیرعامل انجام وظیفه میکنند، انتخاب کند. اسامی صاحبان امضای مجاز و حدود اختیارات آنها طی صورتجلسهای به ادارۀ ثبت شرکتها جهت درج در روزنامۀ رسمی اعلام میشود.

بخش هفت – بازرس

ماده پنجاه – انتخاب بازرس

مجمع عمومی عادی در هر سال باید از بین مؤسسات حسابرسی معتمد سازمان، یک بازرس اصلی و حداقل یک بازرس علیالبدل را برای انجام وظایف و مسئولیتهای مقرر در قوانین و مقررات مرتبط و همچنین اساسنامۀ شرکت، برای مدت یکسال تعیین نماید. در تعیین بازرس اصلی و علیالبدل رعایت مقررات مصوب سازمان ضروری است.

تبصره

مؤسسات حسابرسی را نمیتوان در دوران تعلیق از فهرست حسابرسان معتمد سازمان، به عنوان بازرس اصلی یا علیالبدل شرکت انتخاب نمود.

ماده پنجاه و یک – وظایف بازرس

بازرس علاوه بر مسئولیتهای قید شده در اصلاحیۀ قانون تجارت برای بازرس شرکتهای سهامی، وظایف و مسئولیتهای زیر را برعهده دارد:

بند یک

اظهارنظر در خصوص صورتهای مالی بر اساس استانداردهای حسابداری و حسابرسی ملی و آئیننامهها و دستورالعملهای اجرایی مصوب سازمان، ظرف حداکثر ده روز پس از دریافت صورتهای مالی؛

بند دو

اظهار نظر راجع به صحت اطلاعات مندرج در هرگونه گزارشی که هیأتمدیره به مجمع عمومی ارائه میدهد، ظرف حداکثر ده روز پس از دریافت گزارش مربوطه؛

بند سه

ارائۀ گزارش به مجمع عمومی راجع به رعایت یا عدم رعایت قوانین، مقررات، اساسنامۀ شرکت یا آییننامههای داخلی شرکت توسط شرکت و مدیران آن در طول هر سال مالی، که باید حداقل ده روز قبل از تشکیل مجمع عمومی که برای رسیدگی به صورتهای مالی تشکیل میشود، ارائه شود؛

بند چهار

بررسی سیستمهای کنترل داخلی شرکت در هر سال مالی و تهیۀ گزارش در این مورد و ارایهی آن به هیأتمدیره شرکت ظرف حداکثر چهار ماه پس از پایان هرسال مالی،شامل :

الف) اظهار نظر راجع به کفایت سیستمهای کنترل داخلی برای رعایت قوانین، مقررات و آئیننامههای داخلی شرکت و ثبت و گزارشگری رویدادهای مالی شرکت،

ب ) موارد نقص سیستم کنترلهای داخلی،

ج ) پیشنهادهای اصلاحی.

تبصره

چنانچه بازرس در طول بررسیهای خود از نقض قوانین، مقررات مربوط به فعالیت شرکتهای هلدینگ، اساسنامۀ شرکت و آییننامههای داخلی شرکت مطلع گردد، باید بلافاصله موضوع را به هیأتمدیره شرکت گزارش کند. در مورد نقض قوانین، مقررات مربوطه و اساسنامۀ شرکت، موضوع باید توسط بازرس به سازمان نیز گزارش گردد.

ماده پنجاه و دو – حق الزحمۀ بازرس

حقالزحمۀ بازرس توسط مجمع عمومی عادی تعیین میگردد. بازرس ، مدیران، کارکنان و افراد تحت تکفل آنها حق ندارند وجه، دارایی و امتیازات دیگری غیر از آنچه به تصویب مجمع عمومی رسیده، از شرکت دریافت دارند یا در معاملات با شرکت یا به حساب شرکت به طور مستقیم یا غیرمستقیم شرکت نمایند.

ماده پنجاه و سه – استعفای بازرس

درصورت استعفای بازرس پیش از اتمام مدت مأموریت، بازرس باید مراتب را کتباً به هیأت مدیره اعلام نماید. در صورت استعفا یا معذوریت بازرس از انجام وظیفه یا درصورتیکه سازمان وی را از فهرست حسابرسان معتمد خود خارج کند، هیأتمدیره باید ظرف مدت ۱۰ روز بازرس علیالبدل را برای انجام مسؤولیت خود کتباً دعوت نماید. از تاریخ وصول دعوتنامه، بازرس علیالبدل باید به وظایف مقرر برای بازرس عمل نماید.

در صورت استعفاء، معذوریت، حذف نام بازرس علیالبدل از فهرست حسابرسان معتمد سازمان یا عدم وجود بازرس علیالبدل، هیأت مدیره مکلف است ظرف مدت یک ماه نسبت به دعوت مجمع عمومی عادی برای تعیین بازرس اقدام نماید. درهر حال بازرس، تا زمان معرفی بازرس جدید موظف به ادامۀ کار بوده و استعفای بازرس مانع از مسئولیت وی در دورۀ یاد شده نخواهد بود.

بخش هشت – حساب های شرکت

ماده پنجاه و چهار – سال مالی

سال مالی شرکت از روز ………………….. ماه ………………….. هر سال آغاز میشود و در روز ………….. ماه ………………. به پایان میرسد. اولین سال مالی شرکت از تاریخ تأسیس تا پایان اولین …………… ماه بعدی خواهد بود.

ماده پنجاه و پنج – حساب های سالانه

هیئتمدیرهی شرکت باید حداکثر ظرف سه ماه پس از انقضای هر سال مالی، صورتهای مالی شرکت را به ضمیمۀ گزارشی دربارۀ فعالیت و وضع عمومی شرکت طی سال مالی مزبور تنظیم و به بازرس ارائه نماید.

ماده پنجاه و شش – صورت های مالی

صورتهای مالی حسابرسی شده هر سال مالی، باید حداکثر ظرف مدت ۴ ماه پس از انقضای سال مالی شرکت برای تصویب به مجمع عمومی عادی تقدیم گردد.

ماده پنجاه و هفت – اندوختۀ قانونی و اختیاری

وضع اندوختهی قانونی از سود خالص شرکت مطابق اصلاحیۀ قانون تجارت انجام میشود. به پیشنهاد هیأتمدیره و تصویب مجمع عمومی عادی، ممکن است قسمتی از سود خالص برای تشکیل سایر اندوختهها کنار گذاشتهشود.

بخش نه – انحلال و تصفیه

ماده پنجاه و هشت – موارد اختیاری انحلال شرکت

مجمع عمومی فوقالعادۀ شرکت، به پیشنهاد هیأتمدیره میتواند رأی به انحلال شرکت بدهد. گزارش پیشنهادی هیأتمدیره باید شامل دلایل و عواملی باشد که اعضای هیأتمدیره به استناد آن، پیشنهاد انحلال شرکت را ارائه نمودهاند. این گزارش باید قبل از طرح در مجمع در اختیار بازرس شرکت قرار گرفته و با اظهارنظر بازرس به مجمع ارائه شود. تصمیمگیری در خصوص پیشنهاد هیأتمدیره بدون قرائت گزارش بازرس در مجمع امکانپذیر نمیباشد. مجمع عمومی فوقالعاده، با موضوع انحلال اختیاری شرکت، با حضور حداقل ۷۵ درصد از دارندگان سهام رسمیت خواهد یافت.

ماده پنجاه و نه – لغو مجوز فعالیت

در صورت لغو مجوز فعالیت شرکت، هیأتمدیره موظف است تشریفات لازم را برای تشکیل مجمع عمومی فوقالعاده، به انجام رساند. مجمع عمومی فوقالعاده باید رأی به انحلال شرکت دهد یا با تغییر موضوع فعالیت و نام شرکت و اخذ تأییدیۀ سازمان مبنی براینکه نام و موضوع فعالیت انتخاب شده، با قانون بازار اوراق بهادار و مقررات مغایرت ندارد، رأی به ادامۀ فعالیت شرکت دهد.

ماده شصت – تصفیه

هرگاه شرکت طبق مندرجات مواد فوق منحل گردد، تصفیۀ امور آن با متابعت از قوانین و مقررات مربوطه به عمل خواهد آمد.

بخش ده – سایر موارد

ماده شصت و یک – ثبت صورتجلسات

ثبت هر گونه تغییرات اساسنامه، سرمایه یا مدیران شرکت نزد مرجع ثبت شرکتها، منوط به اخذ تأییدیه سازمان مبنی بر عدم مغایرت تغییرات یادشده با قوانین و مقررات است.

ماده شصت و دو – اختیارات سازمان در بازرسی و اخذ اطلاعات و مدارک

شرکت موظف است درصورت درخواست سازمان، اسناد، مدارک، اطلاعات و گزارشهای مورد نیاز برای انجام وظایف و مسئولیتهای قانونی سازمان را ارائه کند. در صورت مراجعۀ بازرسان سازمان، شرکت موظف است همکاری لازم را برای بازرسی و بازدید اسناد، مدارک و اطلاعات و اماکن تحت اختیار شرکت معمول دارد.

تبصره

در صورت درخواست سازمان به تهیۀ گزارش ویژۀ حسابرسی از شرکت، شرکت باید علاوه بر ارائۀ اطلاعات، اسناد و مدارک لازم برای تهیه این گزارش، هزینههای تهیۀ گزارش مذکور را مطابق آنچه سازمان تعیین میکند، بپردازد.

ماده شصت و سه – تفسیر اساسنامه

مرجع تفسیر مواد این اساسنامه سازمان است.

ماده شصت و چهار – موضوعات پیش بینی نشده

مواردی که در این اساسنامه پیشبینی نشدهاست، مشمول اصلاحیۀ قانون تجارت، قانون بازار اوراق بهادار جمهوری اسلامی ایران و سایر قوانین و مقررات جاری خواهد بود.

ماده شصت و پنج – مواد اساسنامه

این اساسنامه، مشتمل ….. ماده و …… تبصره بوده و در تاریخ ………………………. به تصویب مجمع عمومی فوقالعاده، رسیده است. هرگونه تغییر در مفاد این اساسنامه منوط به تائید سازمان بورس و اوراق بهادار میباشد.

رییس مجمع نظار منشی

آدرس ntsw.ir مربوط به سامانه جامع تجارت ایران

آدرس cscs.chambertrust.ir مربوط به سامانه یکپارچه کارت بازرگانی هوشمند

آدرس irsherkat.ssaa.ir مربوط به سامانه اداره ثبت شرکتها

مالیات هلدینگ

مالیات هلدینگها به چندین دسته تقسیم میشود که هر کدام ویژگیها و شرایط خاص خود را دارند. در زیر به برخی از انواع مالیاتهای هلدینگها اشاره میکنم:

- مالیات بر درآمد: هلدینگها باید مالیات بر درآمد خود را پرداخت کنند. این مالیات بر اساس سود خالص شرکت محاسبه میشود و نرخ آن ممکن است بسته به نوع فعالیت و میزان درآمد متفاوت باشد.

- مالیات بر مالکیت: هلدینگها باید مالیات بر مالکیت داراییهای خود را پرداخت کنند. این مالیات بر اساس ارزش داراییها محاسبه میشود و شامل املاک، تجهیزات و سایر داراییهای ثابت میشود.

- مالیات بر معاملات مالی: هلدینگها باید مالیات بر معاملات مالی خود را پرداخت کنند. این مالیات شامل معاملات خرید و فروش سهام، اوراق قرضه و سایر ابزارهای مالی میشود.

- مالیات بر موارد خاص: برخی از هلدینگها ممکن است مشمول مالیاتهای خاصی شوند که بسته به نوع فعالیت و شرایط خاص شرکت متفاوت است.

برای اطلاعات دقیقتر و بهروزتر در مورد مالیات هلدینگها، میتوانید به کارشناسان ثبت نیلگون مراجعه کنید.

مسئولیت محدود در هلدینگ

در شرکتهای هلدینگ، مسئولیت محدود به این معناست که مسئولیت شرکت مادر (هلدینگ) در برابر تعهدات و بدهیهای شرکتهای تابعه محدود به میزان سرمایهگذاریهای انجام شده در آنها است. به عبارت دیگر، اگر یکی از شرکتهای تابعه با مشکلات مالی مواجه شود، مسئولیت شرکت مادر تنها به میزان سرمایهگذاریهای انجام شده در آن شرکت محدود میشود و شرکت مادر مسئولیت بیشتری ندارد.

این ساختار به شرکتهای هلدینگ اجازه میدهد تا با کاهش ریسکهای مالی و تجاری، به مدیریت و نظارت بر شرکتهای تابعه بپردازند و از مزایای تنوعبخشی به سرمایهگذاریها بهرهمند شوند.

ثبت هلدینگ بین المللی

برای مشاوره ثبت هلدینگ بینالمللی میتوانید به ثبت نیلگون مراجعه کنید. این شرکت با تیمی از کارشناسان مجرب در زمینه ثبت هلدینگ در تهران، اصفهان، شهرستانها آماده ارائه مشاوره حقوقی ثبت هلدینگ و خدمات تخصصی به شما است.

۰۹۱۲۸۴۹۸۲۱۰

۰۲۱۸۸۴۱۹۴۳۶

مدت زمان ثبت هلدینگ

مدت زمان ثبت هلدینگ بستگی به چندین عامل دارد، از جمله تکمیل مدارک، ارزیابی و تأیید توسط مراجع ذیصلاح، و همچنین فرآیندهای اداری مرتبط. به طور کلی، مراحل ثبت هلدینگ شامل موارد زیر است:

- تکمیل فرمها و مدارک مورد نیاز: این مرحله ممکن است چند روز تا چند هفته طول بکشد، بسته به میزان آماده بودن مدارک و اطلاعات.

- ارسال مدارک به مراجع ذیصلاح: پس از تکمیل مدارک، باید آنها را به مراجع ذیصلاح ارسال کنید. این مرحله نیز ممکن است چند روز تا چند هفته طول بکشد.

- ارزیابی و تأیید مدارک: مراجع ذیصلاح مدارک را بررسی و ارزیابی میکنند. این مرحله ممکن است چند هفته تا چند ماه طول بکشد، بسته به حجم کار و تعداد درخواستها.

- اخذ مجوز تأسیس: پس از تأیید مدارک، مجوز تأسیس صادر میشود. این مرحله نیز ممکن است چند روز تا چند هفته طول بکشد.

- ثبت در سامانههای مربوطه: پس از اخذ مجوز تأسیس، باید اطلاعات شرکت را در سامانههای مربوطه ثبت کنید. این مرحله نیز ممکن است چند روز تا چند هفته طول بکشد.

به طور کلی، مدت زمان ثبت هلدینگ ممکن است از چند هفته تا چند ماه متغیر باشد

مزایا و معایب شرکت های هلدینگ

شرکتهای هلدینگ دارای مزایا و معایب خاص خود هستند که در زیر به برخی از آنها اشاره میکنم:

مزایا:

- تنوع در سرمایهگذاری: هلدینگها میتوانند در صنایع مختلف سرمایهگذاری کنند و با تنوعبخشی به پورتفولیو، ریسکهای مالی را کاهش دهند

- کنترل و مدیریت بهتر: شرکتهای هلدینگ میتوانند با داشتن سهام شرکتهای زیرمجموعه، کنترل و مدیریت بهتری بر آنها داشته باشند.

- کاهش ریسک: با داشتن چندین شرکت زیرمجموعه، ریسکهای مالی و تجاری کاهش مییابد و در صورت بروز مشکل در یکی از شرکتها، سایر شرکتها میتوانند جبران کنند.

- استفاده از تخصصها و منابع مختلف: هلدینگها میتوانند از تخصصها و منابع مختلف شرکتهای زیرمجموعه بهرهبرداری کنند و به بهبود عملکرد و افزایش بهرهوری کمک کنند

- افزایش قدرت چانهزنی: هلدینگها با داشتن چندین شرکت زیرمجموعه، قدرت چانهزنی بیشتری در بازار دارند و میتوانند معاملات بهتری انجام دهند.

معایب:

- پیچیدگی مدیریتی: مدیریت و هماهنگی بین شرکتهای زیرمجموعه میتواند پیچیده و زمانبر باشد.

- هزینههای بالا: تأسیس و مدیریت هلدینگها نیاز به هزینههای بالایی دارد که ممکن است برای شرکتهای کوچک و متوسط مناسب نباشد.

- ریسکهای قانونی و مالیاتی: هلدینگها ممکن است با ریسکهای قانونی و مالیاتی بیشتری مواجه شوند و نیاز به مشاوره حقوقی و مالیاتی دارند

- وابستگی به عملکرد شرکتهای زیرمجموعه: موفقیت هلدینگها به عملکرد شرکتهای زیرمجموعه وابسته است و در صورت بروز مشکل در یکی از شرکتها، ممکن است تأثیر منفی بر کل هلدینگ داشته باشد.

این مزایا و معایب نشاندهنده نقش مهم و چالشهای شرکتهای هلدینگ در اقتصاد و مدیریت کسب و کارها هستند.

تبدیل شرکت سهامی خاص به هلدینگ

برای تبدیل شرکت سهامی خاص به هلدینگ، باید مراحل زیر را طی کنید:

- تکمیل فرم تقاضای تبدیل به شرکت مادر (هلدینگ): این فرم به همراه ضمائم باید تکمیل شود.

- تکمیل پرسشنامه مشخصات داوطلب سمت مدیر عاملی یا عضویت در هیات مدیره نهاد مالی: این پرسشنامه باید توسط اعضای هیات مدیره و مدیر عامل پیشنهادی تکمیل شود.

- ارسال مدارک به مدیریت نظارت بر نهادهای مالی: پس از ارسال مدارک، در صورت کامل بودن و احراز شرایط لازم، سازمان اقدام به صدور مجوز تبدیل مینماید.

- اخذ مجوز تأسیس: پس از صدور مجوز تبدیل، شرکت باید مدارک اعلام شده توسط سازمان را ظرف مهلت مقرر تکمیل نماید. سپس نامهای مبنی بر اجازه تأسیس شرکت و ثبت نزد مرجع ثبت شرکتها صادر خواهد شد.

- ثبت شرکت نزد مرجع ثبت شرکتها: پس از اخذ مجوز تأسیس، شرکت باید نزد مرجع ثبت شرکتها به ثبت برسد و مدارک مربوطه را به سازمان ارائه دهد.

- اخذ مجوز فعالیت: پس از ثبت نهاد مالی نزد مرجع ثبت شرکتها و موسسات غیر تجاری، شرکت مدارک لازم را برای ثبت نزد سازمان ارائه مینماید و در صورت احراز شرایط، مجوز فعالیت برای شرکت صادر میگردد.

این مراحل به شما کمک میکنند تا شرکت سهامی خاص خود را به یک هلدینگ موفق و پایدار تبدیل کنید و به رشد و توسعه کسب و کارهای زیرمجموعه خود دست یابید.

مراحل دریافت مجوز برای ثبت شرکت هلدینگ

برای دریافت مجوز ثبت شرکت هلدینگ، باید مراحل زیر را طی کنید:

- تکمیل فرم تقاضای تبدیل به شرکت مادر (هلدینگ): این فرم به همراه ضمائم باید تکمیل شود.

- تکمیل پرسشنامه مشخصات داوطلب سمت مدیر عاملی یا عضویت در هیات مدیره نهاد مالی: این پرسشنامه باید توسط اعضای هیات مدیره و مدیر عامل پیشنهادی تکمیل شود.

- ارسال مدارک به مدیریت نظارت بر نهادهای مالی: پس از ارسال مدارک، در صورت کامل بودن و احراز شرایط لازم، سازمان اقدام به صدور مجوز تبدیل مینماید.

- اخذ مجوز تأسیس: پس از صدور مجوز تبدیل، شرکت باید مدارک اعلام شده توسط سازمان را ظرف مهلت مقرر تکمیل نماید. سپس نامهای مبنی بر اجازه تأسیس شرکت و ثبت نزد مرجع ثبت شرکتها صادر خواهد شد.

- ثبت شرکت نزد مرجع ثبت شرکتها: پس از اخذ مجوز تأسیس، شرکت باید نزد مرجع ثبت شرکتها به ثبت برسد و مدارک مربوطه را به سازمان ارائه دهد.

- اخذ مجوز فعالیت: پس از ثبت نهاد مالی نزد مرجع ثبت شرکتها و موسسات غیر تجاری، شرکت مدارک لازم را برای ثبت نزد سازمان ارائه مینماید و در صورت احراز شرایط، مجوز فعالیت برای شرکت صادر میگردد.

این مراحل به شما کمک میکنند تا شرکت سهامی خاص خود را به یک هلدینگ موفق و پایدار تبدیل کنید و به رشد و توسعه کسب و کارهای زیرمجموعه خود دست یابید.

برای مشاوره ثبت هلدینگ بینالمللی میتوانید به ثبت نیلگون مراجعه کنید. این شرکت با تیمی از کارشناسان مجرب در زمینه ثبت هلدینگ در تهران، اصفهان، شهرستانها آماده ارائه مشاوره حقوقی ثبت هلدینگ و خدمات تخصصی به شما است.

۰۹۱۲۸۴۹۸۲۱۰

۰۲۱۸۸۴۱۹۴۳۶

سوالات متداول (FAQs) در مورد ثبت هلدینگ

۱. هلدینگ چیست؟

هلدینگ (Holding) شرکتی است که با هدف مدیریت، کنترل و نظارت بر سایر شرکتها (زیرمجموعهها یا شرکتهای تابعه) ثبت میشود. هلدینگها معمولاً خودشان فعالیت عملیاتی انجام نمیدهند، بلکه با تملک سهام سایر شرکتها، ساختاری یکپارچه برای اداره و سرمایهگذاری ایجاد میکنند.

۲. چه تفاوتی بین هلدینگ و شرکت معمولی وجود دارد؟

شرکت معمولی مستقیماً در زمینه تولید یا خدمات فعالیت میکند، اما هلدینگ بیشتر بهعنوان نهاد بالادستی عمل کرده و مالک سهام یا مدیریت شرکتهای دیگر را برعهده دارد. هلدینگ میتواند مالک چند شرکت با فعالیتهای گوناگون باشد.

۳. ثبت هلدینگ در ایران چگونه انجام میشود؟

ثبت هلدینگ مانند ثبت شرکت سهامی خاص یا با مسئولیت محدود انجام میشود؛ با این تفاوت که باید در اساسنامه به موضوع فعالیت شرکتهای زیرمجموعه و هدف هلدینگ (تملک، اداره، مدیریت سرمایهگذاری و…) اشاره شود.

ثبت هلدینگ از طریق سامانه ثبت شرکتها انجام میشود.

۴. چه نوع شرکتهایی میتوانند هلدینگ باشند؟

هلدینگها معمولاً در قالب شرکت سهامی خاص یا سهامی عام ثبت میشوند، چرا که این نوع ساختار برای ورود سرمایه و مدیریت چند مجموعه بهتر عمل میکند. البته تشکیل هلدینگ با مسئولیت محدود نیز ممکن است، اما رایج نیست.

۵. آیا برای ثبت هلدینگ نیاز به مجوز خاصی داریم؟

خیر، اصولاً ثبت هلدینگ نیاز به مجوز خاصی ندارد، مگر اینکه فعالیتهای خاصی مانند امور مالی، بیمه، بانکی یا انرژی را شامل شود. در این صورت باید مجوز از نهادهای مرتبط دریافت شود.

۶. حداقل سرمایه لازم برای ثبت هلدینگ چقدر است؟

طبق قانون تجارت، حداقل سرمایه برای ثبت شرکت سهامی خاص (فرم رایج برای هلدینگ) مبلغ یک میلیون ریال است.

اما برای فعالیت مؤثر بهعنوان هلدینگ، معمولاً سرمایهای چند میلیاردی پیشنهاد میشود تا امکان تملک شرکتهای زیرمجموعه وجود داشته باشد.

۷. آیا هلدینگ باید مالک شرکتهای زیرمجموعه باشد؟

بله. ویژگی اصلی هلدینگ در مالکیت حداقل بخشی از سهام یا سهمالشرکه شرکتهای تابعه است. این مالکیت باعث میشود هلدینگ بتواند در تصمیمگیری و کنترل شرکتهای زیرمجموعه نقش مؤثری داشته باشد.

۸. آیا یک شخص حقیقی میتواند هلدینگ ثبت کند؟

بله، اشخاص حقیقی نیز میتوانند اقدام به ثبت شرکت با هدف هلدینگ کنند، اما پس از ثبت، شرکت باید مالک یا سهامدار چند شرکت دیگر شود تا بهعنوان هلدینگ شناخته شود.

۹. چه مدارکی برای ثبت هلدینگ لازم است؟

- کپی شناسنامه و کارت ملی سهامداران

- اساسنامه مخصوص شرکتهای هلدینگ

- اظهارنامه ثبت شرکت

- صورتجلسه مؤسسین

- تعیین مدیرعامل و اعضای هیئت مدیره

- آگهی تأسیس

در صورت نیاز به مجوز، باید مستندات مربوط به مجوز نیز ضمیمه شود.

۱۰. آیا هلدینگ میتواند در چند حوزه مختلف فعالیت کند؟

بله. هلدینگ میتواند در زمینههای مختلفی مانند فناوری، صنعت، کشاورزی، آموزش، مالی و… شرکتهای زیرمجموعه داشته باشد.

این تنوع یکی از ویژگیهای اصلی هلدینگهاست.

۱۱. تفاوت بین هلدینگ سرمایهگذاری و هلدینگ مدیریتی چیست؟

- هلدینگ سرمایهگذاری بیشتر در شرکتها سرمایهگذاری میکند اما دخالت مدیریتی کمتری دارد.

- هلدینگ مدیریتی علاوه بر سرمایهگذاری، در تصمیمات کلیدی شرکتهای زیرمجموعه نیز نقش مستقیم دارد.

۱۲. آیا هلدینگ مشمول مالیات خاصی است؟

هلدینگ نیز مانند سایر شرکتها مشمول مالیات بر عملکرد و مالیات بر درآمد خواهد بود.

با این حال، نوع ساختار مالیاتی ممکن است بسته به ترکیب درآمدها و فعالیتهای زیرمجموعه متفاوت باشد و بهتر است از مشاور مالیاتی کمک گرفته شود.

۱۳. چگونه میتوان شرکتهای زیرمجموعه را به یک هلدینگ اضافه کرد؟

اضافه کردن شرکتهای زیرمجموعه به هلدینگ از طریق خرید سهام یا سهمالشرکه آن شرکتها انجام میشود. بعد از این خرید، میتوان مالکیت رسمی شرکتها را به هلدینگ نسبت داد.

۱۴. آیا میتوان شرکتهای خارجی را هم در زیرمجموعه هلدینگ قرار داد؟

بله. اگر قوانین کشوری که شرکت خارجی در آن ثبت شده اجازه دهد، میتوان سهام آن را خریداری کرد و شرکت را بهعنوان زیرمجموعه هلدینگ در ایران معرفی نمود. این موضوع نیازمند تحلیل حقوقی بینالمللی و دریافت مشاوره تخصصی است.

۱۵. آیا هلدینگ باید گزارش فعالیت شرکتهای زیرمجموعه را ارائه دهد؟

در صورت درخواست سازمان امور مالیاتی یا سازمان بورس (در مورد هلدینگهای بورسی)، ارائه گزارش مالی شرکتهای زیرمجموعه ضروری است. همچنین، برای ارزیابی عملکرد هلدینگ، داشتن گزارشهای شفاف از زیرمجموعهها ضروری است.